һ��ú�C�ИI�I�I���뼰ӯ����������

2016 ������ů��17Q1 �I������13 ��ú̿������y��Դ�ИI����2002-2012�����g���v�ˡ��S��ʮ�ꡱ�����r�������ٰlչ������Դ��������Û������ú�r����̧������2011���ú�r���vʷӛ䛡���2012���_ʼ��һ������Σ�C�_ʼ�M��ȫ���҇��ܴ�Ӱ푣�ú̿�Ј��������ή�s���r��Ҳ�_ʼ�B�����У�ú��̶��Y�aͶ�Y�~�B���»����@һ��rֱ��2016��õ����ƣ������ڇ��ҹ��o�ȸĸ�ȥ�a�ܡ��ޮa�����ߣ�����ú�r�_ʼ�|���������£�2017��5 ��10 �գ����ػʍu����ú�r��δ610 Ԫ/�������^2016����ϝq64.8%��ú���Ը��ƣ�ú�C�ИI�ص����_Ҋ�������B��ú�C���Q���߷匢��2017����R��ú�C��K����ӭ���L��lչ��

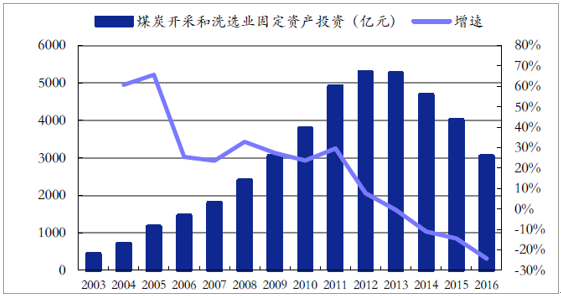

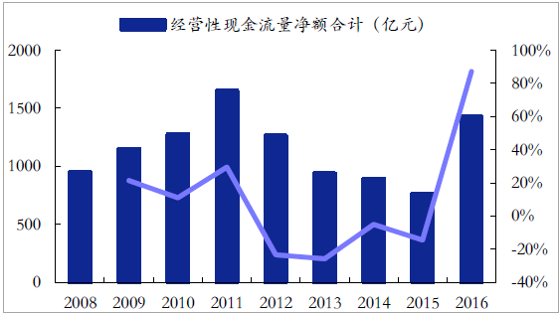

2016��ú̿�ИI�̶��Y�aͶ�Y����څ���Էž�

�Y�ρ�Դ�����_�Y������

���P��棺������ԃ�l���ġ�2017-2023���Ї�ú�C�Ј��о���Ͷ�Yǰ���A�y�����

2017/5/10 ����ú�r�� 2016����ϝq 64.8%![]()

�Y�ρ�Դ�����_�Y������

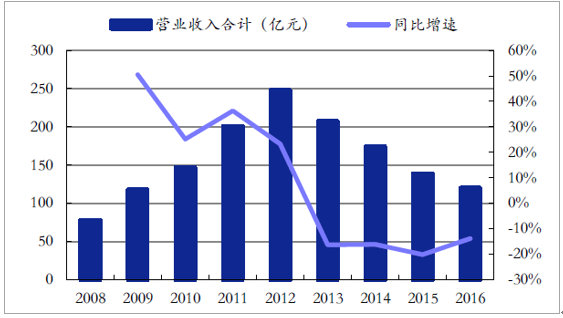

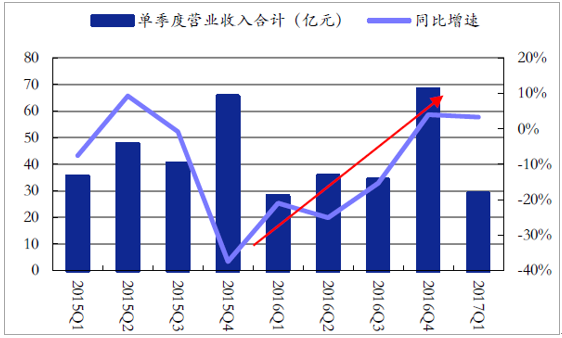

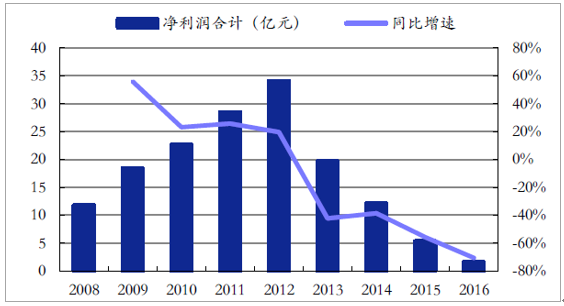

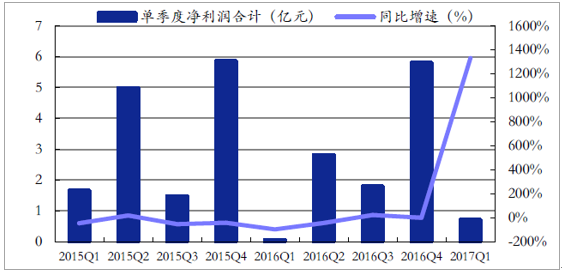

�ĠI�I����̓��������L�Ƕȷ�������2012��ú̿�_���O��߷��^��ú�C��K�����B���»���2016�ꌍ�F����119.79 �|Ԫ��ͬ���½�14%������������խ���μ��ȿ���2016��������ů���������B�m�ɂ����ȱ��������������L��2016��ú�C��K�������»������Mһ���U��Ӌ���F������1.57 �|Ԫ��ͬ���½�71%���μ��ȽyӋ�����@ʾ��17Q1 �@���|���������F��Ӌ������7018 �fԪ��ͬ�����L13 ����

2016��ú�C�ИI����������խ

�Y�ρ�Դ�����_�Y������

2017�� 1 ���ȠI�I�����������L

�Y�ρ�Դ�����_�Y������

2016��ú�C�ИI����������»� 71%

�Y�ρ�Դ�����_�Y������

2017Q1 ú �C�ИI������ͬ�����L 13 ��

�Y�ρ�Դ�����_�Y������

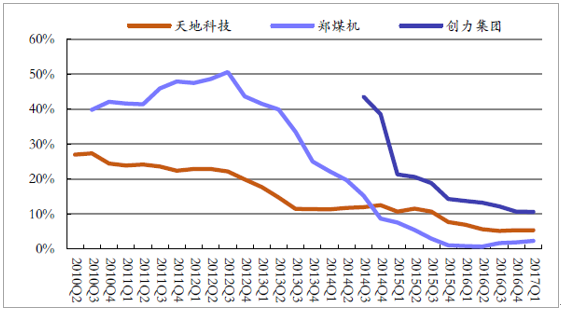

ú�C���o���տs�����^�S��ӯ�����������F����ͬ����̧��

2016��ú�C�ИIë���ʣ�TTM���������

�Y�ρ�Դ�����_�Y������

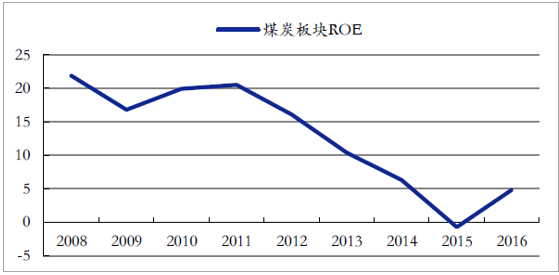

2016��ú�C �ИI ROE(TTM)�|����

�Y�ρ�Դ�����_�Y������

�҇�ú̿�lչ�ġ��S��ʮ�ꡱ���^��ú̿�ИI���IԽ��Խ�����⣬��I�Y��oȱ��؛����Ƿ���}���أ���ʹú�C��I�đ����~�����D�ʲ����»�

ú�C��I�����~��������������»�

�Y�ρ�Դ�����_�Y������

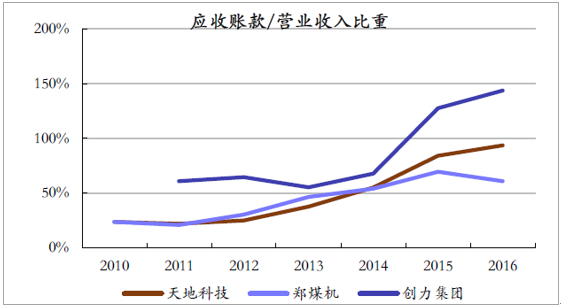

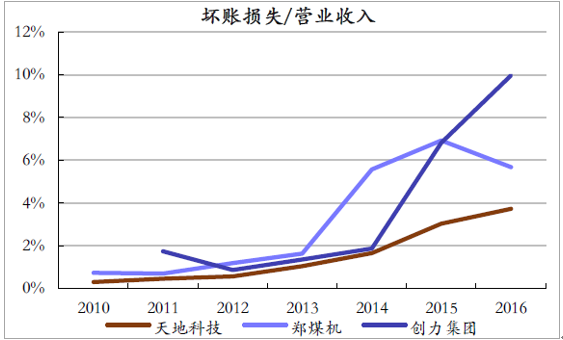

���~�pʧ�� ռú�C��I����

�Y�ρ�Դ�����_�Y������

2016���°��꣬����ú�r����ϝq��ú�C�ИI�����~��e����r���@���D���ؿ������ơ�

2016Q3 ú�C�ИI�����~���_ʼ���D

�Y�ρ�Դ�����_�Y������

����ú̿��Iӯ�����ƣ��̶��Y�aͶ�Y��Ը����

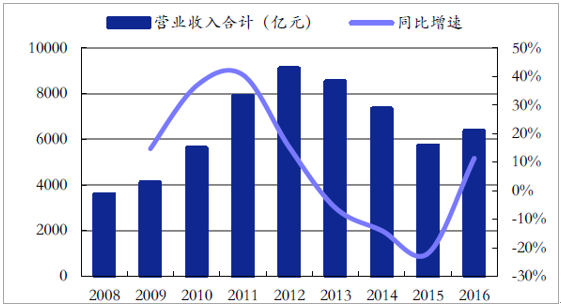

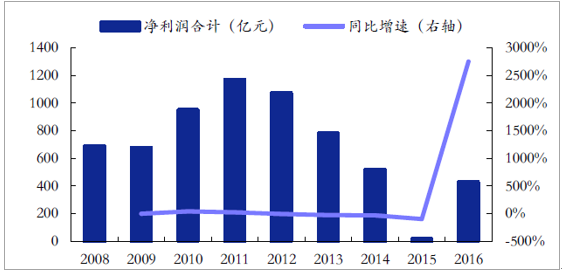

2016�꿂�w�I�I�����2015��ͬ�����L11%��������ͬ�����L27.5 �������I�ԬF���������~ͬ�����L87%��ROE4.84%�����@����������ú̿�ИI�ĘI��������ƣ��AӋδ���O���ُͶ�Y�����١�

16��ú̿��I�I�I����ͬ�����L 11%

�Y�ρ�Դ�����_�Y������

16������� ͬ�ȴ�����L 27.5 ��

�Y�ρ�Դ�����_�Y������

16�꽛�I�ԬF��������Ӌͬ�����L 87%

�Y�ρ�Դ�����_�Y������

ú̿��I 2 016ROE �������

�Y�ρ�Դ�����_�Y������

����ú�C�ИIδ�����������L

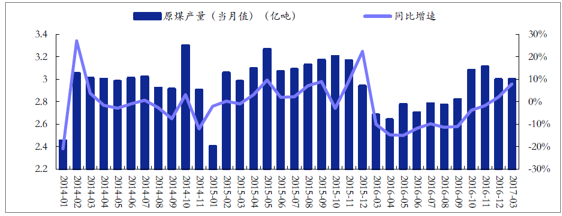

��1�� ��������ú̿���I�lչ��ʮ���塱Ҏ���������_����2020�꣬�҇�Ҫ���Fú̿�������ƽ�⣬ú̿�a��������39 �|�����@һҎ��������2016��33.6 �|���Įa���߳�5.4 �|����2017-2020 ���g����ͺ�����3.6%��2017��3 �£�ԭú�a��3 �|����ͬ�����L14%���˞�2016���ԁ��״Ό��F�������L��

2017��3 ��ԭú�a�������D��

�Y�ρ�Դ�����_�Y������

��2�� �������ú�Cʹ������5-8�꣬���]��2011��ǰ�����һ݆�̶��Y�aͶ�Y�߷��ڣ�ú�C��������ĸ߷匢��17���_ʼ��ጷš�

��3�� �Cе��ˮƽ���������a����̭���^�̌����S��ú̿�_�əCе��ˮƽ���������C���O��Ͷ�Yռ�Ȍ�������

��ú�C����ؿƼ�PB ��ֵ��̎�ښvʷ��λ

�Y�ρ�Դ�����_�Y������